Что относится к производственному браку. Система профилактики брака на предприятии

В существующих производственных условиях достаточно быстрое и эффективное повышение объективности контроля качества продукции достигается в результате изменения сложившейся на многих предприятиях неправильной системы оценки и стимулирования труда различных категорий персонала контрольных служб, создания подлинной заинтересованности этих работников в повышении качества своего труда, обеспечении достоверности осуществляемых проверок.

Для существенного улучшения результатов деятельности по контролю качества продукции необходима также концентрация усилий работников контрольных служб для обеспечении приоритетного развития прогрессивных видов технического контроля, позволяющих осуществлять профилактику брака в производстве. На рис.4.7 показан состав элементов системы профилактики брака на предприятии и их взаимосвязь. Эффективность ее деятельности напрямую влияет на качественные показатели работы предприятия, поэтому имеет непреходящее значение.

Развитие прогрессивных видов технического контроля предполагает необходимость первоочередного совершенствования:

контроля качества продукции на этапе ее разработки;

нормоконтроля конструкторской, технологической и другой документации на вновь осваиваемые и модернизируемые изделия; входного контроля качества сырья, материалов, полуфабрикатов, комплектующих изделий и другой продукции, получаемой по кооперации и используемой в собственном производстве;

контроля соблюдения технологической дисциплины непосредственными исполнителями производственных операций;

самоконтроля основных производственных рабочих, бригад, участков, цехов и других подразделений предприятия.

Рис. 4.7. Система профилактики брака на предприятии

Правильное использование перечисленных видов контроля способствует значительному повышению его активного воздействия на процесс формирования качества изделий, поскольку осуществляется не пассивная фиксация брака в производстве, а профилактика его возникновения.

Применение указанных видов контроля позволяет осуществлять своевременное обнаружение намечающихся отклонений от установленных требований, оперативное выявление и устранение различных причин снижения качества продукции, предотвращение возможности их появления в дальнейшем.

Планирование качества

Планирование качества основывается на применении научно обоснованных технико-экономических показателей, позволяющих наиболее полно учитывать потребительские свойства. При этом необходимо определить, насколько экономически целесообразно повышение качества данного вида продукции в конкретных условиях производства; какие именно количественные показатели качества можно предусмотреть в планах и заданиях; как долго продукция данного уровня будет пользоваться спросом.

Можно выделить два уровня планирования качества:

стратегическое , в процессе, которого намечаются основные направления работы в области качества на перспективу; стратегия качества - часть общей стратегии предприятия;

текущее (оперативное), предусматривающее мероприятия на ближайший год.

Задачи планирования качества:

обеспечить максимальное соответствие свойств продукции существующим и перспективным потребностям рынка;

наметить оптимальные задания по повышению качества с точки зрения ресурсного обеспечения и запросов потребителей;

увеличить производство сертифицированной продукции;

улучшить отдельные потребительские свойства выпускаемой продукции;

своевременно сократить выпуск или снять с производства неконкурентоспособную продукцию;

обеспечить соблюдение требований стандартов, технических условий и другой нормативной документации;

разработать и реализовать конкретные мероприятия, обеспечивающие достижение данного уровня качества;

увеличить экономическую эффективность производства и реализации продукции улучшенного качества.

В основе планирования качества - два основных принципа:

учет новейших достижений науки и техники, требований стандартов, потребностей рынка;

комплексность, предполагающая увязку в планах по качеству всех сторон деятельности предприятия.

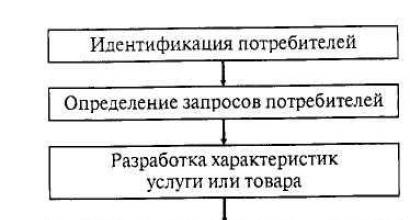

Чтобы учесть потребности рынка, следует предпринять ряд последовательных шагов, которые можно зафиксировать графически в виде карты планирования качества (рис. 29).

Рис. 29. Карта планирования качества

Первый шаг - идентификация потребителей. К потребителям относят не только непосредственно расплачивающихся за товар или услугу клиентов, но и любое звено в цепи реализации, регулирующие органы или общество в целом. Потребители могут быть внешними и внутренними. Чтобы разделить потребителей на две категории - важных, которых немного, и полезных, которых обычно много, - можно применить диаграмму Парето. Классификация потребителей поможет правильно планировать распределение ресурсов, концентрировать их в существенных областях.

Второй шаг - определение запросов потребителей. Необходимо выявлять их истинные интересы. Часто реальные потребности отличаются от заявленных. Кроме того, они могут множиться. Например, базовая потребность в транспортировке порождает такие первичные потребности, как безопасность, экономия, надежность, удобство. Первичная потребность в экономии приводит к потребностям в низких закупочных ценах, малых операционных расходах и т. д.

Третий шаг - разработка характеристик услуги или товара, которые будут удовлетворять потребительские запросы. На данном этапе определяются особенности товара (услуги), обеспечивающие удовлетворение запросов потребителей. Кроме того, продукция должна быть конкурентоспособной, а затраты на ее создание оптимальными. В планировании используют анализ критичности, конкурентоспособности, реализуемости и стоимостной.

Под анализом критичности понимают выявление жизненно важных особенностей продукции, которым отдается приоритет при распределении ресурсов. Критичность может определяться такими требованиями, как человеческая безопасность, законодательные ограничения и т. д.

Анализ конкурентоспособности предполагает сравнение с продукцией, выпускаемой конкурентами. В английском языке такой анализ называют benchmarketing, что по-русски можно перевести как сопоставительный анализ.

Анализ реализуемости позволяет определить соотношение между качеством продукции и возможностью ее продажи. Изучается поведение потребителей, виды товаров (услуг), которые они хотят приобретать, которые не хотят, причины такого нежелания. При анализе предпочтений и выбора клиентами той или иной продукции используют методы маркетинговых исследований.

Стоимостной анализ определяет минимальные затраты, при которых товар (услуга) способны выполнять заданные функции.

Четвертый шаг - разработка технологического процесса, который позволит произвести товар (услугу) в соответствии с запланированными характеристиками. При разработке процесса следует учитывать подготовку и квалификацию персонала, его обслуживающего; фактические внешние условия, как правило, отличающиеся от «лабораторных»; способ действительного ведения процесса, который может отличаться от заданного.

Средства планирования технологического процесса разнообразны, в их числе, например, концепция доминирования, количественное определение возможностей.

Концепция доминирования состоит в следующем: каждый процесс характеризуется множеством переменных, некоторые из которых жизненно важны. Часто одна переменная более существенна, чем все остальные. Такая переменная является доминантной. Если специалист, планирующий процесс, способен ее выделить, тогда с большей степенью доверия удается правильно определить приоритеты.

Количественное определение возможностей процесса - одно из наиболее полезных средств планирования, использование которого дает следующие преимущества: возможность оценить процесс в цифрах и стандартной форме; предупреждение проблем на стадии рассмотрения проектов; получение средних значений величин, соответствующих приемлемым параметрам процесса; сравнимость с альтернативными процессами.

Пятый шаг - разработка механизмов контроля за процессом. Любому запросу потребителей соответствует по крайней мере одна характеристика продукции и соответствующая характеристика процесса производства, которая обеспечивает заданные свойства продукции. Чтобы достичь намечаемых характеристик, необходим механизм контроля для гарантированного функционирования согласно плану. Каждый потребительский запрос требует соответствующего механизма контроля, и определенный механизм контроля в конечном итоге соответствует конкретному запросу потребителя.

Шестой шаг в планировании качества - передача процесса в производство. При переходе к операциям требуется подтверждать возможность процесса в реальных условиях и его контролируемость. В идеале должна передаваться база данных, содержащая разные процедуры, предупреждения, выводы, сделанные в ходе планирования. Некоторые предприятия практикуют проведение кратких совещаний. Специалисты, планировавшие процесс, выступают на них как инструкторы.

В планировании качества продукции используют обобщающие и комплексные показатели:

уровень качества продукции (обобщающий показатель);

индекс качества продукции (комплексный показатель).

Планирование предусматривает прогнозирование показателей качества продукции, потребностей в ней и оценку возможностей производства такой продукции; непосредственное планирование производства и реализации высококачественной продукции как в текущий период, так и на перспективу; стимулирование повышения качества продукции; увязку решения проблемы повышения качества с другими сторонами деятельности предприятия. Разработке плановых показателей должен предшествовать детальный анализ показателей качества за прошедший период; планируемые показатели качества должны быть оптимальными; необходимо предусматривать постоянное повышение качества продукции; плановые показатели качества продукции дифференцируются для подразделений.

При планировании качества сельскохозяйственной продукции учитываются сложившийся уровень и темпы развития материально-технической базы, конкретные технологии возделывания сельскохозяйственных культур, содержания и откорма животных и необходимость их совершенствования, а также природные условия хозяйства.

Могут использоваться следующие обобщающие показатели: качество работы каждого исполнителя в производственных подразделениях; качество работы конкретного специалиста (агронома, зоотехника и т. д.); качество реализованной продукции.

Браком в производстве принято считать продукцию (изделие, работы), полуфабрикаты, узлы, детали и конструкции и т.п., которые не соответствуют по качеству установленным стандартам или техническим условиям и не могут быть использованы по своему прямому назначению либо применяются лишь после дополнительных затрат на устранение имеющихся дефектов.

Основными причинами возникновения брака являются:

- - дефекты в сырье, материалах, полуфабрикатах, поставленных внешними поставщиками и (или) перевозчиками;

- - сама организация, неисправность оборудования, неправильная наладка оборудования и инструментов;

- - ошибки в нормативно-технической документации (нормалях, чертежах);

- - недостаточность квалификации рабочих;

- - нарушение технологической дисциплины;

- - чрезвычайное обстоятельство (стихийное бедствие) и др.

Выявление причин брака поможет при дальнейшем определении порядка и источника покрытия потерь от брака, его документальном оформлении.

Классификация видов брака

Выпуск брака ведет к повышению себестоимости продукции, уменьшению объема товарной и реализованной продукции, снижению прибыли и рентабельности.

Брак можно классифицировать по различным признакам:

- 1) По месту выявления производственный брак бывает:

- - внутренний - брак, который выявлен самой организацией;

- - внешний - обнаруживается покупателями или потребителями при эксплуатации объекта (использовании продукции).

- 2) По характеру выявленных дефектов брак подразделяют на:

- - исправимый (частичный) производственный брак - продукция, полуфабрикаты, детали, узлы и изделия, которые могут удовлетворять требованиям стандартов или технических условий после исправления дефектов, повторной переработки или устранения неполадок, если такое исправление технически возможно и экономически целесообразно;

- - неисправимый (окончательный, полный) производственный брак изделия, детали, узлы дефект которых исправить технически невозможно или расходы по исправлению будут превышать потери от брака.

- 3) По этапу прохождения (выполнения) технологического процесса внутренний брак может быть выявлен на:

- - этапе производства до сдачи продукции (работ) заказчику;

- - складе организации до отправки продукции потребителям.

- 4) По предусмотренности планом производственный брак подразделяется на:

- - планируемый (предвиденный, планируемый);

- - непланируемый (непредвиденный).

В некоторых производствах брак является неизбежным и включается (нормируется) в плановую калькуляцию. Это брак, вызванный технологическим процессом или другими объективными причинами, описанными в соответствующей технической документации, т.е. объективными причинами, не зависящими ни от самой организации, ни от ее работников.

- 5) По очевидности выявления производственный брак подразделяется на

- - явный;

- - скрытый.

Явный брак очевиден, а вот скрытый выявляется в ходе эксплуатации (использования) продукции (изделий). Конечно, скрытый дефект обнаружить можно, но для этого в отдельных случаях следует проводить очень сложные исследования, тестирования и т.п. И если таковые не проводятся (не предусмотрено их проведение) на стадии приема товарно-материальных запасов в переработку (производство), то речь идет о невидимых признаках обрабатываемого материала, которые не могут быть обнаружены самим работником при приеме материалов в работу.

- 6) В зависимости от условий договора поставщика (подрядчика) с партнером скрытый выявленный производственный брак классифицируется по:

- - гарантийным обязательствам как продукция (изделие) с гарантийным сроком;

- - без гарантийных обязательств.

Политика предприятия должна быть изначально нацелена на высокое качество продукции. Однако брак, являющийся его противоположностью, может возникнуть на любом предприятии. Его необходимо учитывать.

Брак может быть обнаружен на самом предприятии-производителе продукции и за его пределами. Проявившийся в сфере реализации или в процессе использования продукции брак, свидетельствует как о плохом ее качестве, так и о качестве работы предприятия.

Учет и анализ брака

К атегория:

Контроль работ по металлопокрытиям

Учет и анализ брака

Учет и анализ брака позволяют получить необходимую информацию для оперативной борьбы с браком, его профилактики, выявления виновников брака, установления причин и возмещения стоимости брака за счет его виновников. Система учета и анализа брака на отдельных предприятиях имеет свои особенности и зависит в первую очередь от организации общей системы бухгалтерского и оперативного учета.

Порядок установления шифра и характеристик брака, его выявления и оформления, определения потерь от брака, удержания за брак, оперативного и бухгалтерского учета определяется основными положениями по оформлению и учету брака, действующими на производстве.

Система учета и анализа брака должна содействовать проведению мероприятий по совершенствованию технологического процесса и устранению недостатков в подготовке и организации производства, вызывающих брак. Во всех цехах и на всех участках производства должно быть организовано выявление брака с установлением в каждом отдельном случае причин и виновников. Выявление виновников и сумм потерь от брака должно обеспечить возмещение причиненного ущерба.

Браком в производстве считают изделия, полуфабрикаты, детали, агрегаты, выполненные работы и др., которые по своему качеству не соответствуют стандартам, нормалям, чертежам или техническим условиям и не могут быть использованы по прямому назначению или могут быть использованы лишь после дополнительных затрат на их исправление.

Полуфабрикаты, детали, сборочные единицы и готовые изделия по качеству разделяют в производстве на две группы: годные, т. е. соответствующие стандартам, нормалям, чертежам или техническим условиям; бракованные, подлежащие либо исправлению, либо изъятию из производства.

В зависимости от степени пригодности забракованного изделия (детали) брак делят на исправимый и неисправимый (окончательный). К исправимому браку относят изделия, исправление и переделка которых технически возможны и экономически целесообразны, к окончательному (неисправимому) браку - изделия, исправление которых технически невозможно или экономически нецелесообразно.

По месту обнаружения брак делят на внутрицеховой (происшедший и выявленный в данном цехе до передачи детали или полуфабриката в следующий цех для дальнейшей обработки), брак других цехов (выявленный в данном цехе, но происшедший по вине других цехов и отделов завода), брак поставщика (выявленный на заводе, но происшедший по вине заво-дов-поставщиков).

Каку внутрицеховой брак, так и брак других цехов и отделов завода (предприятия) считают внутренним (внутризаводским) браком, если его выявили до отправки или передачи продукции потребителю. Брак является внутренним и в тех случаях, когда он выявлен при монтаже или сборке изделия силами предприятия-изготовителя у заказчика.

Внешний брак - это брак, выявленный потребителем в процессе эксплуатации, монтажа, обработки или сборки, производимых потребителем.

При классификации брака и его шифровке в практике работы предприятий употребляют следующие термины:

— категория брака - степень негодности продукции (брак исправимый и брак неисправимый);

— вид брака - совокупность качественных признаков, характеризующих дефектность продукции;

— причина брака - факторы, условия и обстоятельства, вызвавшие брак или способствовавшие его появлению;

— виновник брака - лицо, непосредственно сделавшее брак, способствовавшее его появлению или создавшее условия для его появления; виновником брака может быть также юридическое лицо, ответственное за появление брака, т. е. завод^постав-щик;

— шифр брака - условное цифровое обозначение брака, которое включает все данные, достаточные для характеристики брака.

Для механизации учета брака продукции, систематизации сведений о браке, анализа и профилактики брака вводят классификаторы. Как правило, классификаторы брака определяют цифрами его основные характеристики: категорию, вид работ, причины брака, виновников брака и др. На многих машиностроительных предприятиях применяют общий шифр брака, учитывающий все его характеристики. На практике используют различные схемы классификаторов брака; они достаточно подробно описаны в литературе по организации технического контроля.

Определение производственного брака и его виды

Производственным браком признаются изделия, полуфабрикаты, детали, узлы и работы, качество которых не соответствует стандартам или техническим условиям и которые невозможно применить по прямому назначению или можно использовать лишь после исправления.

Брак может быть:

Исправимым (если изделие возможно довести до состояния, пригодного к использованию);

- окончательным (если изделие нельзя исправить или такое исправление нецелесообразно вследствие дороговизны);

- внутренним, который выявили на предприятии до отправки продукции покупателю;

- внешним (когда его обнаруживает покупатель).

Обратите внимание: от вида брака во многом зависит и порядок учета потерь.

Бухгалтерский учет брака

Для обобщения информации о потерях от брака в производстве используется счет 28 «Брак в производстве». По дебету этого счета собирают все затраты по выявленному внутреннему и внешнему браку. А по кредиту счета отражают суммы, подлежащие удержанию или взысканию с виновников, и иные суммы, относимые на уменьшение потерь от брака. Например, стоимость забракованной продукции по цене ее возможного использования. Путем сопоставления дебетового и кредитового оборотов по указанным выше операциям определяют окончательную сумму потерь от брака, подлежащую списанию с кредита счета 28 на затраты по производству (счет 20 «Основное производство»).

Иными словами, потери от брака включают в себестоимость небракованных изделий соответствующего вида.

Аналитический учет по счету 28 ведется по отдельным подразделениям организации, видам продукции, статьям расходов, причинам и виновникам брака. При этом конкретная схема записей бухгалтерского учета зависит прежде всего от его вида.

УЧЕТ ИСПРАВИМОГО БРАКА

Если брак исправим, списывать стоимость таких изделий со счетов 20, 43 не нужно. А на счете 28 в данном случае отражаются только расходы, связанные с их исправлением. Это могут быть:

Стоимость дополнительных материалов, использованных при устранении недостатков изделий;

- заработная плата работников, занятых устранением неисправности, с обязательными отчислениями;

- амортизация оборудования, используемого при исправлении брака, и др.

Сюда включаются и косвенные расходы того цеха, в котором исправляют брак. Суммы списывают со счета 25 «Общепроизводственные расходы» при распределении данных расходов между различными видами изготавливаемых в данном цехе изделий и исправляемых (переделываемых) в данном цехе изделий.

ПРИМЕР 1

ООО «Краснодеревщик» изготовило партию кресел-качалок. При приемке готовой продукции отделом технического контроля обнаружено, что из 100 изделий два не соответствуют установленным требованиям.

Брак признан исправимым. Для его устранения израсходованы материалы на сумму 1500 руб. Начислена зарплата рабочему, исправ-

лявшему брак, в сумме 1000 руб. (предположим, что предприятие уплачивает ЕСН и другие обязательные взносы в размере 26,2% от суммы зарплаты). Общепроизводственные расходы цеха, подлежащие отнесению на счет 28 в состав расходов по устранению брака, составили 340 руб.

Предположим, что виновник брака был выявлен (им признан один из рабочих, который изготавливал данные кресла-качалки) и с него по распоряжению руководителя взыскивается в возмещение ущерба 2300 руб.

Бухгалтер ООО «Краснодеревщик» отразит операции так:

ДЕБЕТ 28 КРЕДИТ 10

- 1500 руб. - списаны материалы на исправление брака;

ДЕБЕТ 28 КРЕДИТ 70

- 1000 руб. - начислена зарплата за исправление брака;

ДЕБЕТ 28 КРЕДИТ 69

- 262 руб. (1000 руб. х 26,2%) - начислены ЕСН и другие обязательные взносы;

ДЕБЕТ 28 КРЕДИТ 25

- 340 руб. - включена в расходы на брак соответствующая часть общепроизводственных расходов цеха, в котором производилось устранение неисправностей;

КРЕДИТ 28

- 2300 руб. - отражена сумма, подлежащая взысканию с виновника на возмещение причиненного ущерба;

ДЕБЕТ 20 КРЕДИТ 28

- 802 руб. (1500 + 1000 + 262 + 340 - 2300) - списаны потери от брака (разница между суммой расходов на исправление брака и суммой, взыскиваемой с виновника) на увеличение себестоимости данной партии кресел-качалок.

В случае если речь идет об исправимом внешнем браке, то есть выявленном покупателем, но который можно устранить, в состав затрат на исправление следует также включить транспортные расходы. А именно затраты на доставку бракованной продукции от покупателя на предприятие (в тот цех, где будет производиться исправление брака), а также на обратную доставку покупателю пригодных к эксплуатации изделий.

УЧЕТ ОКОНЧАТЕЛЬНОГО БРАКА

В случае если брак является окончательным, то есть исправить его невозможно, бесполезно или нецелесообразно (слишком дорого), следует списать себестоимость данной продукции в дебет счета 28 «Брак в производстве». Эта сумма и будет представлять собой затраты по данному браку.

Причем если брак выявлен до приемки готовой продукции на складе, списание производится с кредита счета 20 «Основное производство». Если же неисправность обнаружена уже после того, как продукция оприходована на склад (например, перед отправкой со склада покупателю), ее себестоимость списывается с кредита счета 43 «Готовая продукция». Тот же счет обычно задействуется и в случае, если брак обнаружен покупателем. Иными словами, это возврат бракованных изделий. Операция сопровождается сторнировочными записями, отменяющими их продажу.

В случае если забракованные изделия или их детали и комплектующие можно каким-либо образом использовать (например, сдать на металлолом), они приходуются на счете 10 субсчет «Прочие материалы» по цене возможного применения.

Если установлены конкретные виновники брака, сумму, подлежащую взысканию, списывают с кредита счета 28:

В дебет счета 73 субсчет «Расчеты по возмещению материального ущерба» - если виновник - работник организации;

- в дебет счета 76 субсчет «Расчеты по претензиям» - если виновники - третьи лица (поставщики, подрядчики и др.).

В случае если дебетовый оборот счета 28 оказывается выше сумм, уменьшающих потери и отраженных по кредиту счета 28, разница представляет собой потери от брака, подлежащие списанию в дебет счета 20.

ПРИМЕР 2

Изменим условия примера 1 и предположим, что брак двух кресел-качалок был выявлен не в ООО «Краснодеревщик», а покупателем. При этом эксперты предприятия пришли к выводу, что эти изделия представляют собой окончательный брак (исправлению не подлежат). Поэтому покупателю были возвращены деньги за эти кресла. Товары доставили обратно в ООО «Краснодеревщик» силами собственного транспортного цеха, расходы которого составили 450 руб.

Производственная себестоимость данных двух кресел - 8230 руб. Допустим также, что древесина, использованная при изготовлении бракованных кресел-качалок, еще может быть применена в других целях. Цена ее возможного использования - 4000 руб. С виновника брака взыскивают 2300 руб.

Для упрощения примера расчеты с покупателем рассматривать не будем. А вот операции, связанные с возвратом и списанием окончательного брака, выглядят следующим образом:

ДЕБЕТ 28 КРЕДИТ 43

- 8230 руб. - списана себестоимость забракованных изделий, возвращенных покупателем;

ДЕБЕТ 28 КРЕДИТ 23

- 450 руб. - списаны расходы транспортного цеха, связанные с перевозкой возвращенных покупателем изделий;

ДЕБЕТ 10 субсчет «Прочие материалы»

КРЕДИТ 28

- 4000 руб. - оприходована древесина, оставшаяся от забракованных изделий;

ДЕБЕТ 73 субсчет «Расчеты по возмещению материального ущерба»

КРЕДИТ 28

- 2300 руб. - отражена сумма, подлежащая взысканию с виновника брака в возмещение причиненного ущерба;

ДЕБЕТ 20 КРЕДИТ 28

- 2380 руб. (8230 + 450 - 4000 - 2300) - списаны потери от брака.

Особенности налогообложения

Потери от брака в налоговом учете можно учесть в составе прочих расходов, связанных с производством и реализацией на основании подпункта 47 пункта 1 статьи 264 Налогового кодекса РФ.

В письме Минфина России от 29 апреля 2008 г. № 03-03-05/47 подчеркнуто, что раз налоговым законодательством понятие «брак» не определено, его можно применять в том значении, в каком оно дано в нормативных актах по бухгалтерскому учету. А потому в состав расходов в виде потерь от брака могут быть включены потери налогоплательщика по внутреннему браку, выявленному на стадии производства и (или) реализации, а также по внешнему браку, выявленному у потребителя в процессе сборки, монтажа или при эксплуатации изделия.

Что касается налогового учета операций по возврату покупателем неисправной продукции, чиновники в указанном письме предлагают пользоваться одним из следующих способов.

1. Пересчитать налоговую базу по налогу на прибыль за период, в котором был реализован неисправный товар. Поскольку в рассматриваемом случае договор купли-продажи считается расторгнутым, налогоплательщик вправе уменьшить сумму доходов от реализации на сумму выручки от продажи бракованного товара. В свою очередь сумму расходов производитель может уменьшить на стоимость возвращаемого товара.

2. Отнести затраты в виде стоимости товара, возвращаемого покупателем, на расходы в виде потерь от брака. Вероятно, здесь в качестве налоговых затрат подразумевается сумма, которую предприятие должно вернуть покупателю. Ведь чиновники подчеркивают, что расходы на производство бракованного изделия уже были учтены при его реализации. А значит, стоимость возвращенного товара признается в налоговом учете равной нулю.

Также финансисты поясняют, что в составе потерь от брака можно признать обоснованные и документально подтвержденные расходы, связанные с возвратом бракованной продукции.

КТО ВОЗМЕСТИТ УЩЕРБ

Большое значение имеет тот факт, обнаружены ли виновники. Это могут быть не только работники предприятия (например, рабочие, нарушившие технологию), но и третьи лица (допустим, станки резко остановились вследствие внезапного отключения электроэнергии или поставщик поставил недоброкачественные материалы, использование которых и стало причиной брака).

Претензия «внешним» виновникам может быть предъявлена на основании норм гражданского законодательства. С «внутренних» же виновников производят взыскание материального ущерба, причиненного браком, в соответствии с требованиями трудового законодательства. Так, согласно статье 241 Трудового кодекса РФ, если с работником не был заключен договор о полной материальной ответственности, взыскать с него можно только сумму, не превышающую его среднемесячного заработка. Причем для этого необходимо распоряжение работодателя, которое должно быть сделано не позднее одного месяца со дня окончательного установления размера причиненного ущерба (ст. 248 Трудового кодекса РФ).

Если же месячный срок истек или работник не согласен добровольно возместить потери, а сумма ущерба превышает среднемесячный заработок, взыскание может назначить только суд.

Брак в производстве, его виды. Показатели брака в производстве (абсолютные и относительные)

Браком называется продукция, передача которой потребителю не допускается из-за наличия в ней дефектов. Дефект - это каждое отдельное несоответствие продукции установленным требованиям. Дефекты бывают явные, выявление которых регламентировано соответствующей документацией, и скрытые, выявление которых документацией не предусмотрено. Для единообразного и точного определения признаков допущенного брака на заводах используются классификаторы брака, устанавливающие единую его классификацию по видам, виновникам и причинам. Содержащиеся в классификаторе шифры позволяют упростить все записи, связанные с оформлением брака, и механизировать его учет.

Под видом брака подразумеваются конкретные дефекты и отступления от установленных требований к качеству материала, форме, размерам изделия, которые являются основанием для его забракования и отделения от годной продукции.

По видам в производстве различают:

- - исправимый брак;

- - неисправимый брак.

Исправимым браком считаются заготовки, детали, узлы либо изделия с такими дефектами, устранение которых технически возможно и экономически целесообразно, что позволяет использовать их по прямому назначению без снижения требований к качеству. Окончательным браком считаются заготовки, детали, узлы и изделия с дефектами, устранение которых технически неосуществимо или экономически нецелесообразно, поскольку не обеспечивает возможности их использования по прямому назначению.

Кроме того, различают брак внутризаводской, выявленный в ходе производственного процесса, и внешний, обнаруженный за пределами завода, проявившийся в сфере реализации или в процессе использования продукции.

Внешний брак свидетельствует как о плохом качестве продукции, так и о неудовлетворительной работе контрольных служб предприятия и называется рекламацией. Появление рекламаций наносит производителю не только материальный, но и моральный ущерб, сказываясь на его репутации.

По причинам различают брак, допущенный из-за нарушения технологической дисциплины (небрежное отношение рабочего к своей работе), ошибок в технической документации, работы на неисправном или неправильно налаженном оборудовании, использования некачественного инструмента, дефектов в исходном материале, пропуска дефектов ОТК на последующих операциях и др.

- а) процент брака по заводу и его подразделениям;

- б) потери от брака в нормо-часах и в денежном выражении.

Абсолютный размер брака представляет собой сумму затрат на окончательно забракованную продукцию и расходов на исправление исправимого брака.

Абсолютный размер потерь от брака получают путем вычитания из абсолютного размера брака стоимости брака по цене использования, суммы удержаний с виновников брака и суммы взысканий с поставщиков за поставку некачественных материалов.

Относительные показатели размера брака и потерь от брака рассчитываются как процентное отношение абсолютного размера брака или потерь от брака к производственной себестоимости товарной продукции.

Учет брака, определение уровня дефектности продукции и производства. В процессе изготовления часть продукции производится с отступлениями от установленных в технической документации параметров. Такая продукция считается дефектной или бракованной. Наличие дефектной продукции ведет к увеличению непроизводительных потерь производства. Это оказывает отрицательное влияние на все основные технико-экономические показатели работы предприятия, снижая производительность труда, прибыль и рентабельность, повышая себестоимость продукции.

Дефекты подразделяются на два основных вида:

- - исправимые;

- - неисправимые;

Устранение исправимых дефектов путем дополнительных работ может превратить бракованную продукцию годную. Неисправимые дефекты в силу технологических и технических причин не могут быть устранены и, следовательно, наличие таких дефектов - это прямые потери производства.

При браке продукции возникают издержки на его исправление.

Затраты на внутренний брак - это затраты производителя на устранение выявленных им в процессе производства или услуг дефектов (как внутренних, так и внешних) с учётом затрат на изготовление качественной продукции взамен забракованной. К ним относятся, например, затраты на производство выявленного брака и последующую его переработку, доработку конструкции или проекта, перепроверку приведенных исправлений, затраты на 100%-ную сортировку партии продуктов в случае отрицательных результатов выборочного контроля качества, потери от снижения цены на некачественные продукты и т. п. Внутренний брак - брак, обнаруженный производителем (до поставки продукта на рынок).

Затраты на внешний брак - дополнительные затраты производителя на исправление несоответствий переданного потребителю продукта или оказанных ему услуг по сравнению с тем, что он ему обещал (гарантировал).

К таким затратам, например, относятся:

- - затраты на гарантийный ремонт;

- - затраты на расследование причин отказов;

- - затраты на замену продуктов, отказавших в эксплуатации в течение гарантийного срока;

- - потери в цене из-за некачественной продукции, обнаруженной вне предприятия, и т. д.

Этот брак выявляется самим потребителем и поэтому помимо уровня издержек производителя включает не только бесплатную замену некачественного продукта и услуги качественными эквивалентами с последующим дополнительным контролем с целью выявления причин несоответствия, но и штрафные санкции. Можно сказать, что наличие издержек на внешний брак и их высокий уровень по сравнению с конкурентами особенно опасны для производителя.

Важной задачей исследования-выявления причин и виновников брака. Оно начинается с отбора и группировки наиболее существенных факторов, воздействующих на уровень брака, и составление на их основе единого классификатора причин и виновников брака. Анализ ведут по производственным участкам, бригадам и рабочим местам в целом и по важнейшим номенклатурным порциям. Такая аналитическая группировка показателей позволяет выявить вид брака по важнейшим изделиям, причины и виновников его возникновения, разработать систему мероприятий по снижению брака.

В данном примере себестоимость окончательно забракованных изделий по данным формы №6 составила 681 тысячу гривен, расходы на устранение брака - 58 тысяч гривен

С зи = Со. зи+Рц, где

Сзи - себестоимость забракованных изделий;

Со. зи - себестоимость окончательно забракованных изделий;

Рц - расходы на устранение;

Сзи = 681+58= 739 (тыс. грн.)

Для определения суммарных потерь от брака нужно из себестоимости брака (739 тыс. грн.) вычесть 1/стоимость брака по цене использования (77 тыс. грн.), сумму взысканий с поставщиков по претензиям за поставку недоброкачественных материалов (1464 тыс. грн.), сумму удержаний с лиц виновников брака (2 тыс. грн.).

Сумма пот.= Сзи - Ст бр. - Сумма вин. - Сумма пост. где

Сум. пот. - суммарные потери от брака;

Ст. бр. - стоимость брака по цене использования;

Сум. вин. - сумма удержаний с лиц, виновных в брак;

Сум. пост. - сумма взысканий с поставщиков;

т. е. Сумма пот. = 739 - 77 - 464 - 2 = 196 (тыс. грн.)

В результате потери от брака составили 196 тыс. грн. или 2% от производственной себестоимости валовой продукции.

Из таблицы 1 видно, что большинство случаев брака связано с недостаточным уровнем организации производства, нарушениями технологического процесса и небрежностью работников. Наибольшая себестоимость забракованной продукции также связана с этими причинами.

При анализе брака рассчитывают абсолютные и относительные показатели.

Абсолютный размер брака - представляет собой сумму затрат на окончательно забракованные изделия и расходов на исправление исправимого брака.

Абсолютный размер потерь от брака -получают вычитанием из абсолютного размера брака стоимости брака по цене использования, суммы удержаний с лиц - виновников брака и суммы взысканий с поставщиков за поставку некачественных материалов.

Относительные показатели - относительные показатели размера брака и потерь от брака рассчитывают процентным отношением абсолютного размера брака или потерь от него соответственно к производственной себестоимости товарной продукции.

Вывод: приведенные данные свидетельствуют о том, что большинство случаев брака произошло по вине конструкторов и организаторов производства. В то же время наибольшие потери от брака в стоимостной оценке явились результатом невысокой трудовой дисциплины. Значит, предприятию необходимо провести мероприятия по повышению трудовой дисциплины и улучшению технологического и организационного уровня производства.